相続対策4段階の流れ

1.現状分析を行う

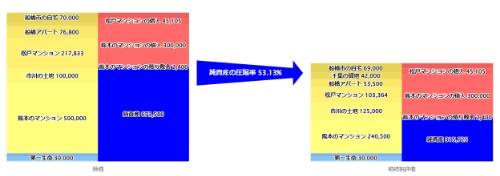

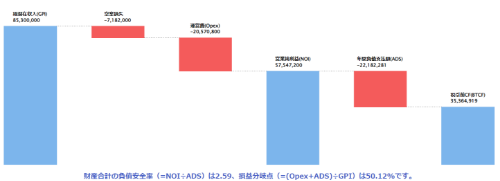

全ての資産の相続税評価額と時価額の一覧を作成し、節税、納税、時価と評価の乖離(資産圧縮)、法定相続分と遺留分額、収益性(ROA/ROE)の観点から現状を数値で把握します。

※現状分析により遺留分額、時価額、相続税評価額、負債額、純資産額、相続税額等、全体像を数値で把握するにより、節税圧縮度や遺留分対策、納税資金の準備など各種対策のベースが掴めます。

※資産を時価額と相続税評価額のBS(バランスシート)表記にすることにより、資産の圧縮率を把握することで、節税効果と資産組替等の指標になります。

2.全ての課題や対策をリストアップする

選択するかしないかは後に取捨選択するとして、まずは対策の可能性がある項目を全てリストアップします。その中から重要度や緊急度、必要度合いなどを俯瞰して優先順位を付けて実行に移します。

主な相続対策

※現状分析により遺留分額、時価額、相続税評価額、負債額、純資産額、相続税額等、全体像を数値で把握するにより、節税圧縮度や遺留分対策、納税資金の準備など各種対策のベースが掴めます。

※資産を時価額と相続税評価額のBS(バランスシート)表記にすることにより、資産の圧縮率を把握することで、節税効果と資産組替等の指標になります。

3. 優先順位を決定しシミュレーションをしながら実行する

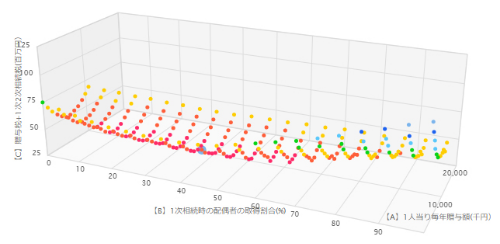

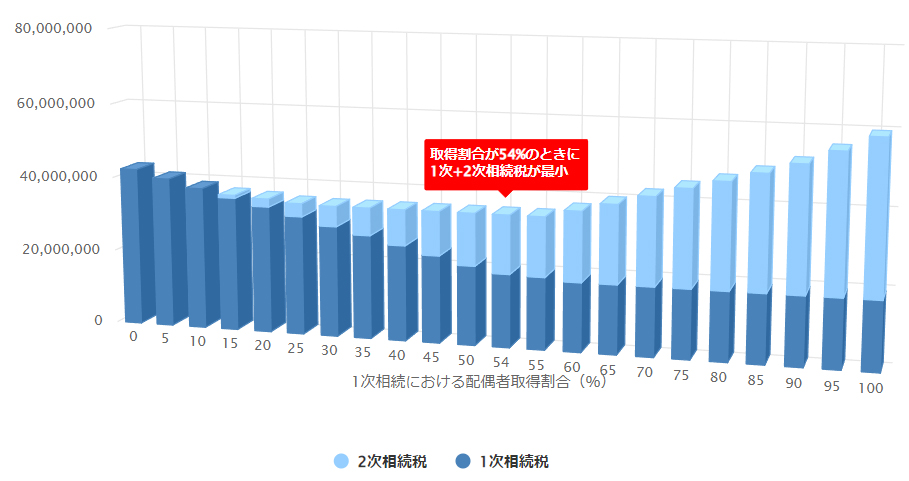

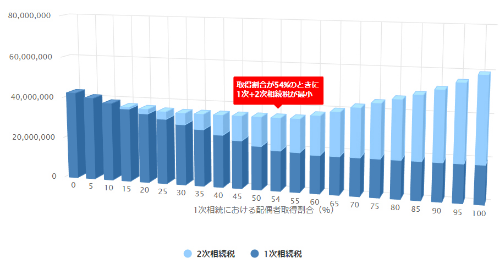

相続対策実行前の現状と、相続対策実行後のシミュレーションに加え、相続税、贈与税支払い後の財産変動を10 年先まで把握することで将来を見える化し、各種対策の全体像を掴みます。 一次相続と二次相続の合計で最も節税できる分割割合を把握することで、二次相続を予測した分割割合の検討と希望分割による節税対策等を検討できます。

※表のケースでは一次相続時の分け方次第で、相続税に2,360万円もの差が生じます。

4. 定期的(3年〜5年ごと)に資産の棚卸分析を行う。

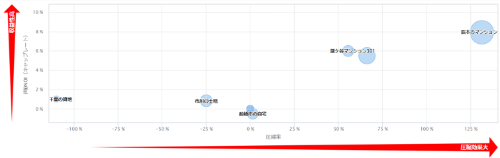

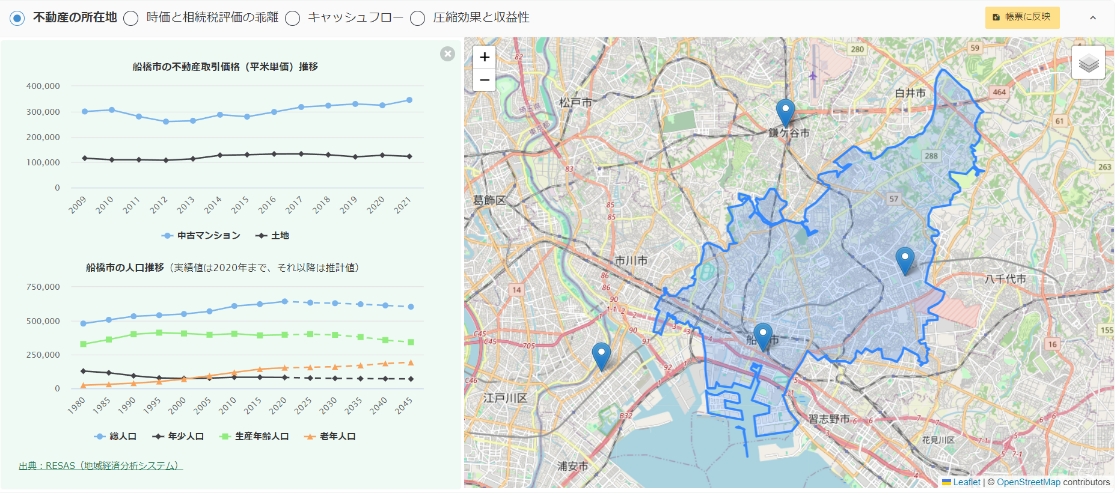

現在所有している不動産の位置情報と土地・中古マンションの相場情報や人口推移などを一つの画面で確認しながら、全体のマーケットを把握し各種対策に生かしていきます。

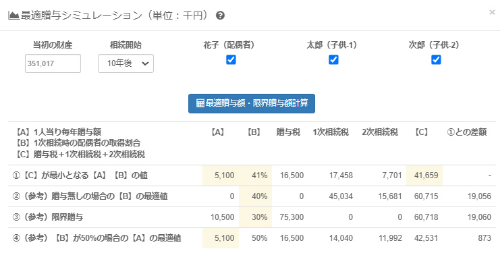

最適贈与(贈与税と相続税の合計額が、最も小さくなる贈与額)と限界贈与(贈与税と相続税の合計額が、贈与しなかった場合の相続税と同じになる贈与額)をシミュレーション数値で把握しながら最良な贈与を選択します。