二次相続を考慮した相続対策とは?

2022年11月26日の日本経済新聞に掲載されていた、

【妻の相続、「2次相続」考慮して遺産分割】とい

うタイトルで、二次相続について掲載されました。

それだけ、一次相続に限らず、二次相続をも考慮し

て対策を考えていく必要性が求めれらているのが伺

えます。

尚、一次相続とは、配偶者のいづれかが先に亡くな

る時のことを指し、次に亡くなる配偶者の相続を二

次相続といいます。

記事には、2015年から相続税の基礎控除が従来の非

課税枠から40%縮小した為、納税者が増加すること

に加え、相続税を圧縮する為の対策として

・小規模宅地の利用 ※自宅の評価が8割減の制度

・配偶者の税額軽減

※法定相続分又は1億6千万迄非課税)となる例題を

基に、一次相続で妻と子の分け方の割合によって、

一次相続と二次相続で納税した相続税の合計額を比

較した表が掲載されました。

また、分割協議が難航し、家庭裁判所での調停、審

判となった件数は2021年に、約1万5800と10年前に

比べ約13%増加している事も、普段は見えてこない

実情です。

そこで、世間の注目度も高い二次相続について、具

体的にどの位、相続税に影響が出るのかについて、

下記、例を基に、弊社でシュミレーショをした比較

表が下記となります。

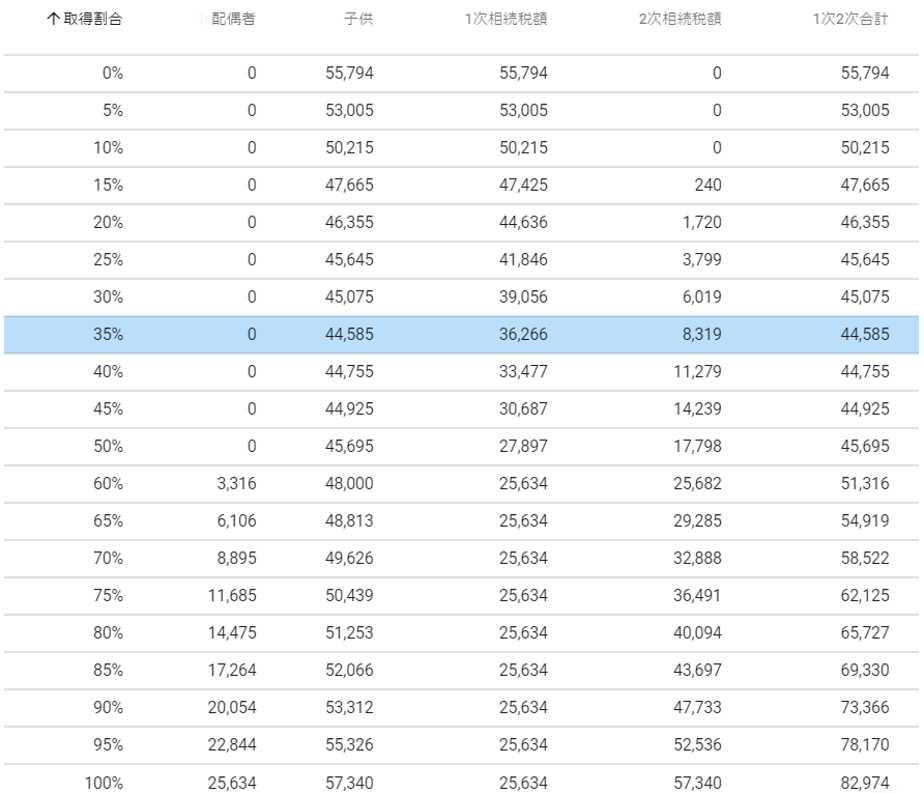

■上記のシュミレーションの設定例

・一次相続の遺産額 295,984千円(課税評価額)

・法定相続人2人

・基礎控除4,200万円

・配偶者の財産0円

結果、一次相続時に配偶者の取得割合が35%の時に

一次と二次の相続税が最も安くなります。

最も高額なのは、一次相続時に配偶者が遺産額の

100%を取得した場合で、一次と二次の相続税合計

額は、82,974千円という結果です。

その差は、なんと「38,389千円」にもなります。

ちばPMA相続サポートセンター 佐藤 浩之

これはあくまで、相続税のみを考え、さらに一次相

続以降、配偶者の資産が変わらないという前提での

シュミレーションです。

一次相続の時に、掲載した各種、控除を利用して相

続税を0円にしても、次にやってくる二次相続時に

しっかりと課税されてしまいます。

また、一次相続前の対策時には、問題ない納税資金

も、時間の経過途中で足りなくなる方もいますので

相続対策は今の瞬間だけ切り取って見るのではなく

長期的な視点か見ていく必要があります。

2022.11.27

※上記、掲載内容は投稿時点でのものです。

情報改定や法令改定等により、掲載情報が変っている

場合がありますので、ご確認をお願い致します。