共働き夫婦が住宅ローンを組むには?④

収入合算契約(連帯保証型)

続いて、収入合算契約のうち、「連帯保証型」の仕組みと特徴を見ていきましょう。連帯保証の基本的な仕組みは、連帯債務と同じであり、債務者が1人である点にも違いはありません。

もっとも重要な違いは、夫婦の一方が連帯保証人になり、「債務者が返済しなかったときに初めて返済義務が生じる」という点にあります。

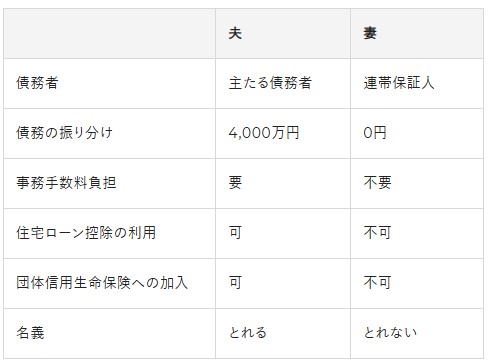

連帯保証型についても、4,000万円の融資を受けるケースを基に、具体的な特徴を見ていきましょう。

連帯保証はあくまでも夫婦の一方が債務者となるため、もう一方が住宅ローン控除を利用したり、団信に加入したりすることはできません。また、借り入れた分の名義をとれない点は、連帯債務との違いの1つです。

実のところ、連帯保証は連帯債務と比べてこれといったメリットがなく、どちらか迷ったときには、それぞれが住宅ローン控除を利用できる分、連帯債務型のほうが安く済むケースは多いです。

ただ、連帯債務型を取り扱う金融機関は少ないので、選べるプランの多さから、連帯保証の方が適しているケースもあります。

※ホームズより抜粋

ほかの選択肢については、次回ご紹介します。

執筆者:ちばPMA相続サポートセンター Y.S

連帯債務型と連帯保証型と違いをよく確認したほうがいいですね。

2024. 12. 26

※上記、掲載内容は投稿時点でのものです。情報改定や法令改定等により、掲載情報が変っている場合がありますので、ご確認をお願い致します。