デットクロスとは?分かりやすく

賃貸アパート経営をする方にとっては、必須とも

言えるデットクロスの理解

しかし、他人に伝わるように説明して下さいと

言われた時に、本当に理解していないと説明できな

いのが、このデットクロスです。

不動産投資の専門家の解説では分かりにくい為

一般の方でも、わかりやすく図解と例題を使って

解説します!

デットクロスを言葉でいうと

減価償却額を元金返済額が上回る(クロスする点)

時点のことです。

■減価償却額とは

税務上、経費として計上できる建物の償却額のこと

家屋は定額法のみで、下記の算式です。

例:家屋価格2,000万円・築15年・木造アパートの

減価償却額は…

償却期間=(耐用年数22年−経過年数15年)+

経過年数15年×20%=10年

※他の法定耐用年数は…

(軽量鉄骨19年・鉄骨造34年・RC47年)

減価償却額=建物価格2,000万円÷償却期間10年

=200万円/年間

※築年数が法定耐用年数を超えている場合は?

減価償却期間=法定耐用年数×20%

上記から10年間、毎年200万円を経費として収入か

ら引けるのが減価償却経費です。

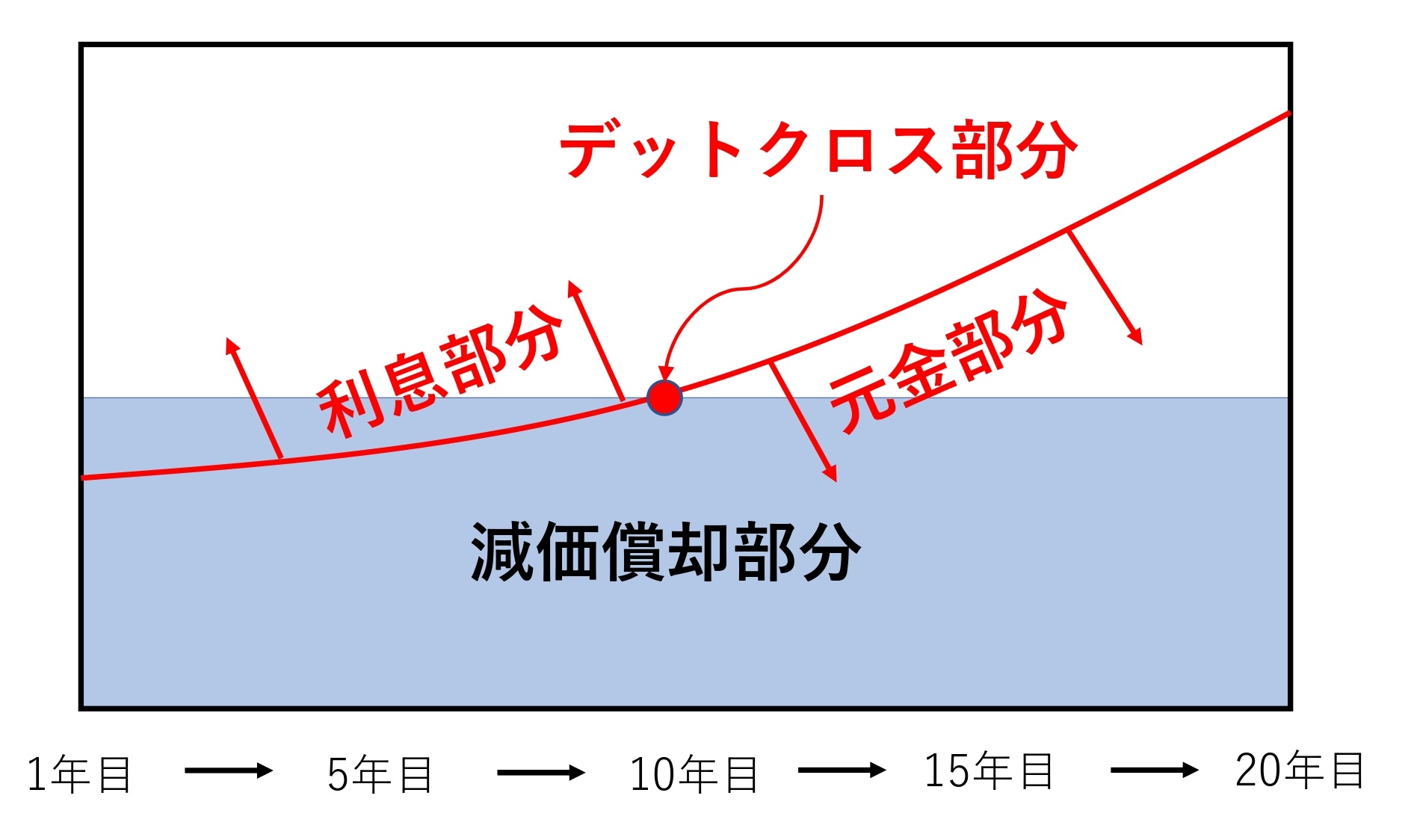

■元金と金利(元利均等返済)の仕組み

通常、アパート購入には元利均等返済を使います。

この返済は、元金と金利の合計返済額を均等に返済

していく返済方式です。

下記図の赤いラインから上の部分が利息で下の部分が

元金部分となり、返済が進むにつれ、元金と金利返

済の割合が逆転していく仕組みになってます。

上図の青の部分が減価償却経費部分です。

一定額の減価償却額を元金返済額が上回る(クロス)

部分(時点)がデットクロスの正体です!

■なぜ デットクロスが危険なのか?具体例

・収入1000万円/年

・運営費180万円/年

・ローン返済550万円/年

(当初内訳/元金200万円:利息350万円)

・減価償却額200万円

上記のアパートを手残キャッシュフロー計算と

所得税上の計算に分けます。

■キャッシュフロー計算

・収入1,000万円−運営費180万円−ローン返済550万円

=手残り270万円

■所得税の計算

・収入1000万円−運営費180万円−ローン利息350万円

−減価償却額200万円=課税所得270万円

※所得税率30%の場合の所得税は

(課税所得270万円×30%)81万円となります。

※ローンの利息のみ経費にできます。

■時間の経過でキャッシュアウトになる?

上記の計算から手残り270万円−税金81万円=

189万円が税引き後の最終手残り額です。

ここで、今一度、図解を見直してみて下さい。

元金返済は時間が経につれ、返済額が上がり、賃料

も下がる傾向にあります。

キャッシュアウトの例は・・・

※賃料20%減・利息支払150万円になった場合

■キャッシュフロー計算

・収入800万円−運営費180万円−ローン返済550万円

=手残り70万円

■所得税の計算

・収入800万円−運営費180万円−ローン利息150万円

−減価償却額200万円=課税所得270万円

※所得税率30%の場合の所得税は

(課税所得270万円×30%)81万円となります。

結果 手残り70万円 〈 所得税81万円

手残りより税金の方が多くなり、支払ができなく

なる!(キャッシュアウト現象)

これが、デットクロスの恐ろしい実証です。

損益計算上では黒字でも、実際の手残りは赤字という

現象です。

執筆者:ちばPMA相続サポートセンター 佐藤 浩之

いかがでしたでしょうか?

理屈で考えるより、元利均等返済と減価償却の仕組

さえ理解できれば、図解を頭に入れて、他人にも説

明はできます。

実務では、このデットクロスにならないように

購入前と購入後の対策が幾つかありますので、次回

はデットクロスの全対策について、発信しますので

お楽しみに! 2023.6.04

※上記、掲載内容は投稿時点でのものです。

情報改定や法令改定等により、掲載情報が変っている

場合がありますので、ご確認をお願い致します。