不動産登記⑥ (登録免許税と軽減について-建物編)

自分でやっても登録免許税は必要です

前回は、土地に関する登録免許税の軽減制度をご紹介しましたが、同様に建物に関しても軽減制度があります。

建物の場合、登記の種類、住宅の性能によって受けられる軽減税率が異なります。

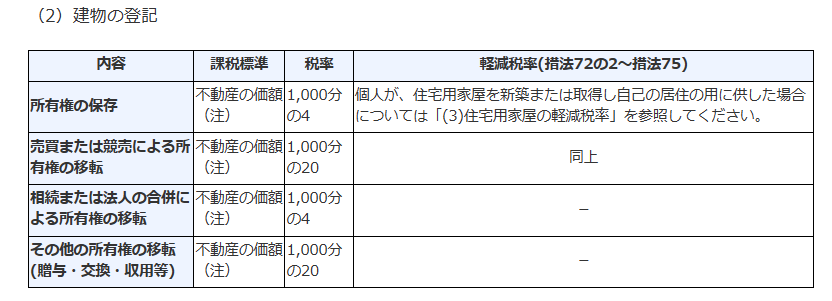

居住用物件として不動産を購入する場合にはマイホームの軽減特例が適用され、所有権保存もしくは所有権移転登記の登録免許税が軽減されます。

(注) 課税標準となる「不動産の価額」は、市町村役場で管理している固定資産課税台帳に登録された価格がある場合は、原則その価格です。固定資産課税台帳に登録された価格がない場合は、登記官が認定した価額になりますので、その不動産を管轄する登記所にお問い合わせください。

(注) 上記の軽減税率の適用を受けるには、床面積が50平方メートル以上であることや、新築または取得後1年以内の登記であること等一定の要件を満たす必要があります。

国税庁HPより

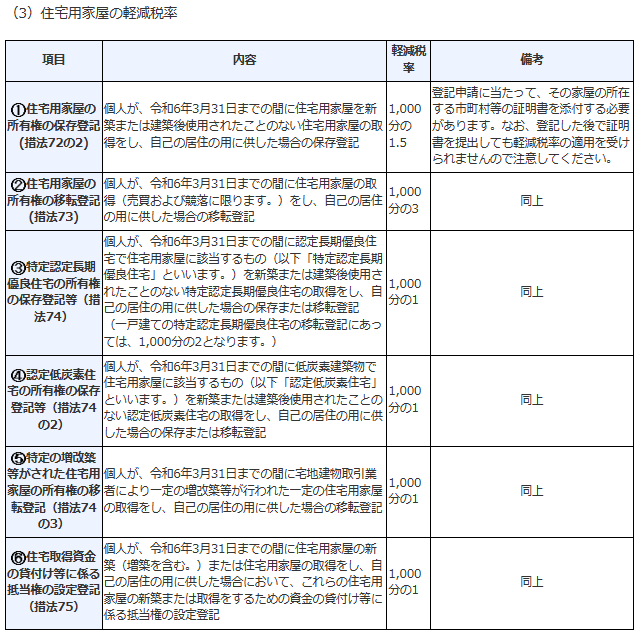

居住用物件が認定長期優良住宅、認定低炭素住宅である場合には税率がさらに優遇されます。

ただし、新築未入居物件が対象となり、一度居住した中古物件は対象外です。

なお、軽減措置の適用を受けるためには要件があり、登録免許税軽減の要件を満たしていることを証明する、家屋証明書という書類の取得が必要です。

この家屋証明書は、管轄の役所で取得することができます。

執筆者:ちばPMA相続サポートセンター Y.S

土地建物の登記方法について説明してきましたが、ご興味のある方はぜひチャレンジしてはいかがでしょうか。

2024.03.25

※上記、掲載内容は投稿時点でのものです。情報改定や法令改定等により、掲載情報が変っている場合がありますので、ご確認をお願い致します。