賃貸物件の借り方ガイド③

株式会社LIFULLが物件の借り方ガイドについて記事がありましたので、ご紹介します。

前回は家賃相場について説明しましたが、一人暮らしの生活費はいくらかかるのか、毎月の費用と必要な年収を解説します。ご自身の家賃についても相場がわかってくると思います。

一人暮らしにかかる毎月の出費項目

【1.家賃】

家賃は一人暮らしの家計の中でも大きな割合を占め、毎月必ず決まって同じ金額が出ていく固定費です。

一般的に駅から近いと家賃が高く、離れると少し安くなります。理想や条件だけでなく、家を選ぶ際は、この先、数年間払い続けることができるかを検討して決めるといいでしょう。

【2.食費】

食費は節約が可能な費用です。とはいえ、健康を維持するために気を使いたいところでもあります。自炊をし、外食や中食を減らすことで、かなり節約ができるはず。

きちんと食事を摂取しないと、医療費にお金がかかることもあるので、バランスを考えて上手に節約したいものです。

【3.水道光熱費】

水道光熱費とは、電気・ガス・上下水道にかかる費用のことです。それぞれ無駄遣いをしないことで節約も可能です。

ただし、電気代は、部屋が大きくなれば、照明の数が増えたり、エアコンの容量が大きくなったりするので増える傾向にあります。

また、ガス代は料理やお風呂の頻度によるほか、キッチンがIH(電気)の場合は電気代に影響することもあります。

電気をつけっぱなしや、水の流しっぱなしなど注意することで多少は節約することができます。

【4.貯蓄・保険】

貯金をしたいなら、”先取り貯金”がおすすめです。これは余ったら貯金に回すのではなく、すぐには引き出せない口座に先に貯金し、残りを手取りと考えて生活する方法。

また、保険は、いざという時のまとまったお金がないときにこそ、加入しておきたいもの。掛け捨ての安い商品でも大丈夫。国民保険などとあわせて利用できればいざというときも安心です。

【5.通信費】

通信費が家計を圧迫する人がいるくらい、スマホやタブレットの通信にかかる費用が家計に占める割合は年々増加傾向にあります。

「見直しが面倒だから」と無駄に支払っている通信費があるかもしれません。

いわゆる格安SIMなどより通信費が安い会社を探してみる方法もありますし、プランを見直してみるのもいいかもしれません。

【6.交際費】

交際費は、世間との付き合いのために使う費用です。

円滑なコミュニケーションのために、大事な費用ではありますが、月々で優先順位などを考え、予算を検討するなど、限度を設けてもいいのではないでしょうか。

【7.その他】

上記の出費のほか、旅費交通費、医療費、冠婚葬祭費、日用品、趣味娯楽、被服など、支出項目はありますが、毎月決まって出るわけではない項目はひとまとめにして、少し余裕をもたせた金額で出費などの計画をするといいでしょう。

たとえば、病院にかかったときは衣服を買うのを我慢する、冠婚葬祭の予定がある時は、お金のかからない遊び方をするなど、やりくりの調整を心がけましょう。

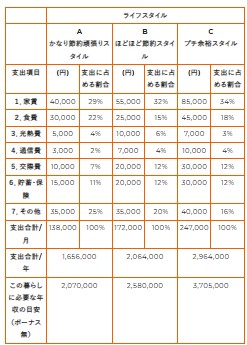

ライフスタイルによって、費用配分も違ってくると思います。

毎月かかる費用をもとにライフスタイルを仮想シミュレーションしてみましょう。大きくA~Cに分類してみました。あなたの理想に近いライフスタイルはどれでしょうか?

執筆者:ちばPMA相続サポートセンター Y.S

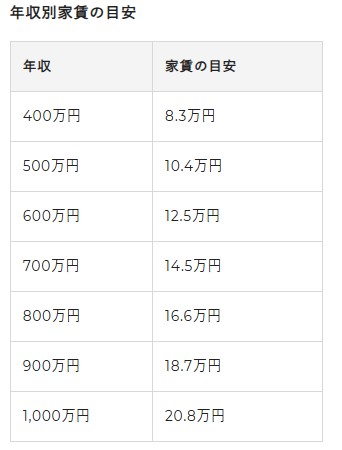

年収によっても、家賃を払える範囲が変わってきますので、どのようなライフプランが自分に合っているのか、見つめなおしてはいかがでしょうか。

2025. 06.23

※上記、掲載内容は投稿時点でのものです。情報改定や法令改定等により、掲載情報が変っている場合がありますので、ご確認をお願い致します。