賃貸物件の借り方ガイド②

賃貸物件を探す前にご自分の家賃について考えましょう

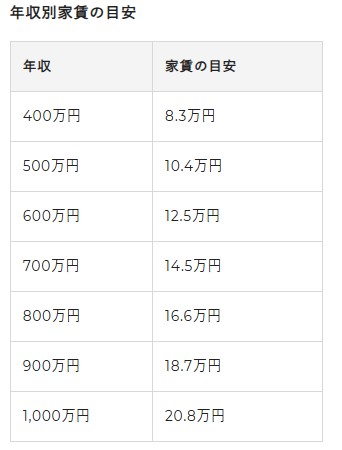

家賃(管理費込)はいくらが適正?

家賃は年収の25%以内がよいと言われています。しかしこれはあくまで目安値となるため、そのほかの支出とバランスを取りながら、無理のない賃料の部屋を選びましょう。

家賃が年収の30%を超えると家計を圧迫! 年収の25%以内に抑えよう

まだ日本経済が右肩上がりで、勤続年数が増えれば給料が上がり続けた時代は、「家賃は月収の3分の1がいい」とよくいわれました。20年~30年前の好景気の時代なら、それでもよかったかもしれません。

ところが時代は変わり、リーマンショック以後、サラリーマンの平均年収は下がり続けています。

そんな時代の「年収に見合った家賃」の公式は、ズバリ、年収×0.25=年間家賃額。家賃が年収の30%を超えてしまうと、家計がかなり圧迫されます。

5年先にも家賃が「払えるか」考えて家賃を決めましょう。ちなみに住宅を購入した場合のローン返済額は、年収の2割が基本です。

実際の家賃が月収の30%でも 月収の20%の家賃を希望する人が多い

たとえば一人暮らしの場合、「一人暮らしに関するアンケート調査」(公益社団法人全国宅地建物取引業界連合会2012年度版)によると、半数近い人が月収の「30%」程度の部屋に住んでいます。しかし、月収の「20%」程度を妥当と考える男性が35.2%、女性は31.7%います。

最も人気のある部屋のタイプは2011年度が「1LDK」でしたが、2012年度は「1DK」という結果に変わっています。一人で暮らす最低限のスペースがあれば十分という傾向が強くなったといえます。

最近は「シェアハウスに住んでいるから家賃は光熱費込みで3万円」という方も珍しくありません。

年収400万円未満の場合、独身者と既婚者で支払っている家賃が異なる場合が多いようです。

独身の場合、ちょっと無理をして8~10万円の家賃を払っている人もいますが、6万円~8万円のワンルームに暮らしている人が大半。既婚で家族がいる場合、交通アクセスの利便性を多少、犠牲にしてでも広めの部屋を選ぶ傾向が強いようです。

年収が400万円なら適正年間家賃額は年収の2.5割の100万円。一ヶ月の適正家賃は83000円程度になります。もし家賃が高いと感じたら、適正家賃の物件に引越すのも一つの方法。

それが無理な場合は家計を見直し、節約できる部分はさらに節約しましょう。

執筆者:ちばPMA相続サポートセンター Y.S

「今後も賃貸で暮らすライフスタイルがいい」「結婚したら住宅を買いたい……」。どちらにしても、将来、配偶者や子どもの教育費が増えることを見越して家賃を考える必要があります。

年収に見合った家賃を設定することで、将来の豊かな人生設計につなげましょう!

2025. 06.09

※上記、掲載内容は投稿時点でのものです。情報改定や法令改定等により、掲載情報が変っている場合がありますので、ご確認をお願い致します。