障害を持つ親御様より時よりご相談頂く事案について、主な対策を含めて見て行きましょう。

障害といっても知的障害や精神障害、発達障害など様々ですが、障害者認定を受けているか否かは問わず、障害を持つ親に万一があった際はどうしたらいいのか?

●親が亡くなった後の問題とは・・

障害者以外にも、引きこもりやウツ病などで就職が難しく、社会的支援が必な子を持つ家族において、親の死亡に限らず、認知上や高度障害などになった際にその子をどのように支えていくのかという、深刻な問題のことです。

●対策1 親が元気なうちに後見制度を利用する。

成年後見制度を利用することにより、子の判断能力の程度によって家庭裁判所が成年後見人・保佐人・補助人を決定し、後見人が就任され法律に則って子のサポートをするものです。

この時のポイントは、職業後見人(弁護士、司法書士、行政書士等)と親族後見人(親や親族)をダブルで付ける複数後見にすることです。

職業後見人は、財産管理や法律行為を担い、親族後見人は福祉サービスや介護、入所手続きなどの身上監護を担います。

また、障害者後見に精通した士業を選ぶことも重要です。

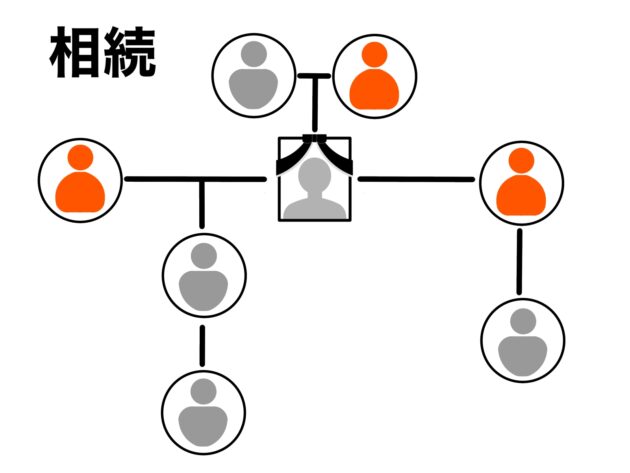

●対策2 家族信託(民事信託)の活用

親が元気(意思能力含む)なうちに、親族へ自分の財産(不動産や金融資産等)を信託しておき、信託した親が認知症の発症や死亡などに備え、財産を受託した親族が信託法に則り、障害の子の生活費の支給など、様々なサポートを代理することを予め信託しておくのです。

また、遺言書が書けない障害を持つ子が亡き後の相続財産も〇〇に帰属させるという遺言機能を利用し、最終的な親(自分)の財産の受取先まで指定することも可能です。

財産指定しない場合には、独身の子供の場合、財産は国庫に帰属してしまいます。せっかく築き上げた財産をせめて、お世話になったNPO法人や施設に寄付する方法も取れるのです。

執筆者:ISRコンサルティング管財 佐藤 浩之

大半の相談者が問題が起こってから相談に来られる方が多く、既に手の施しようがない状態である場合も少なくありません。不慮の事故や高度障害などは、いつ何時に起こるか分かりません。

明日かもしれないという緊張感をもって、元気なうちから将来を見据えて具体的な対策を取りましょう。

弊社では、障害者後見に精通した専門家の取次や、相続関連や不動産対策を専門としておりますので、少しでも将来に不安をお持ちの方は、下記、メルマガ登録の無料相談からお気軽にお問合せ下さい。

2025. 8. 10

※上記、掲載内容は投稿時点でのものです。情報改定や法令改定等により、掲載情報が変っている場合がありますので、ご確認をお願い致します。

特典プレゼント付!PMA相続メルマガ登録はこちら